In questa guida spieghiamo la differenza tra partita semplice e partita doppia.

Indice

La contabilità a partita semplice

È un metodo che è stato adottato per lungo tempo, anche perché facile da usare. Una buona regola pratica per giustificare il suo impiego consiste nel numero d’assegni che si staccano in un mese: se in un tale periodo non si va oltre i 30, può valere la pena di rimanere sul metodo della partita semplice. Vi è ampia disponibilità di sistemi contabili a partita semplice adatti alle piccole imprese con unico proprietario. Sono usati principalmente quando la contabilità viene tenuta per cassa e possono essere acquistati dai commercianti di moduli per ufficio o dalle società di vendita per corrispondenza specializzate in questo campo. Il metodo della partita semplice consente al titolare della ditta di compilare l’assegno e registrarne contemporaneamente l’ ammontare sul libro giornale.

La contabilità a partita doppia

Il metodo della partita doppia comporta l’utilizzo di due o più conti per ciascuna operazione. Con il crescere dell’impresa certe operazioni saranno costituite da qualcosa in più di semplici entrate o uscite di denaro. L’azienda si svilupperà al di sopra delle possibilità del metodo della partita semplice.

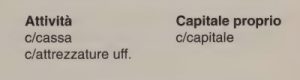

Esempio: l’investimento in attrezzature d’ufficio e il conferimento di fondi per la tenuta della contabilità.

I saldi che si determinano col metodo della partita doppia consentiranno di registrare certe operazioni che con quello della partita semplice potrebbero non essere rilevate.

Fasi del sistema contabile a partita doppia

Fase 1. > Stabilire quali sono i termini chiave delle operazioni

L’investimento in attrezzature e il conferimento di fondi per la tenuta della contabilità.

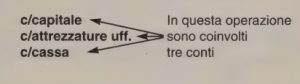

Fase 2. > Individuare almeno due conti da coinvolgere

Fase 3. > Distinguere questi conti secondo il loro raggruppamento d’appartenenza (attività, passività, capitale proprio, ricavi o costi)

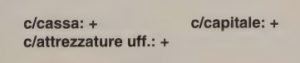

Fase 4. > Conti da accreditare o addebitare.

Fase 5. > Registrare le voci.

Il sistema della partita doppia è come un’altalena: dopo ogni operazione deve tornare in equilibrio.

Conclusioni

È importante tenere delle corrette registrazioni. Esse contribuiscono alla buona gestione e forniscono al fisco le giuste informazioni. Se il piano dei conti è ben impostato, si potranno fare utili confronti fra un periodo contabile e l’altro. Ciò darà l’idea dell’evoluzione dell’impresa, in maniera dettagliata. Molte aziende non hanno bisogno di una complicata serie di libri contabili. Anche se il vostro unico sistema contabile fosse il libretto degli assegni, riesaminate ciascuna scrittura una settimana dopo averla effettuata: se non la comprendete più, vuol dire che c’era qualcosa di sbagliato.