Le Attività fisse sono una voce di bilancio molto diffusa e molto importante, perché le decisioni di acquisto e di gestione dei beni patrimoniali di lunga durata (sono questi a costituire le attività fisse) determinano spesso il successo o la crisi dell’azienda, nel lungo termine. L’inflazione gioca qui un ruolo di primo piano: l’azienda che sa investire si assicura un prezioso vantaggio sulla concorrenza, non solo, ma può anche conseguire significativi risparmi fiscali, migliorando tanto la liquidità a breve termine quanto le prospettive di cash flow nel medio termine. Il vantaggio di un buon investimento produttivo diventa ancora maggiore quando si riesce a finanziario adeguatamente: sovente la disponibilità di impianti e attrezzature economicamente validi e senza oneri finanziari ha determinato l’ascesa o il declino dell’azienda, in molti settori fortemente concorrenziali.

Indice

Cosa sono le attività fisse

Le attività fisse comprendono tutti i beni patrimoniali la cui vita economica supera l’anno. Sono tali gli impianti, le attrezzature, i terreni e gli edifici; alcune aziende, in luogo di Attività fisse, indicano proprio impianti, edifici e terreni. Il costo delle attività fisse va ripartito su più esercizi, nell’arco della vita economica dei singoli beni. Il meccanismo di tale ripartizione è l’ammortamento che deve seguire, però, uno dei metodi ammessi dalla legislazione in materia. Un’azienda ben gestita sceglierà per ogni bene il metodo di ammortamento più indicato, tenendo conto degli aspetti economici, finanziari e fiscali.

Tipologia e valutazione delle attività fisse

Il valore contabile di un bene è dato dal suo costo storico, al netto degli ammortamenti già effettuati (e imputati ai singoli esercizi). Il costo storico, in questo contesto, è il prezzo di acquisto incrementato delle spese di installazione e di approntamento: su tale valore, come vedremo, si calcola l’ammortamento.

Terreni

Ci riferiamo qui ai terreni per uso industriale (su cui costruire impianti, edifici e altre strutture). Non consideriamo invece i terreni agricoli. Talvolta un’azienda acquista terreni non ancora attrezzati. Il prezzo di acquisto risulta dall’atto di vendita, con le imposte, le spese notarili e di registrazione e gli oneri accessori (in qualche caso le spese, o parte di esse, vengono direttamente imputate all’esercizio). Talvolta l’azienda acquista un terreno su cui si trovano edifici che non servono più: le spese di demolizione e di rimaneggiamento (al netto del valore di ricupero) vengono allora aggiunte al prezzo di vendita, per determinare il costo di quel terreno.

Se l’azienda acquista un terreno su cui sorge un immobile che essa intende utilizzare, procederà alla ripartizione del prezzo di acquisto e delle spese accessorie, fra terreno e immobile: la ripartizione può avvenire in base a quanto indicato nell’atto di vendita, o in base a una perizia.

Un punto è fondamentale, a questo riguardo: i terreni non sono ammortizzabili. Essi infatti, per la loro natura fisica, non deperiscono e non si usurano (salvo eventi eccezionali, come terremoti, frane, alluvioni e simili). Nei costi di esercizio, perciò, non figura nulla per l’uso dei terreni di proprietà. Non si corregge il valore contabile dei terreni nemmeno in casi di diminuzione, o di accrescimento, per eventi naturali (salvo che con ciò non muti significativamente anche il loro valore economico). Non si corregge il valore contabile dei terreni nemmeno se, col tempo, il loro valore economico si accresce. Così, in tempi di forte inflazione (come sono stati gli anni ’80, per esempio), il valore contabile dei terreni sarà di gran lunga inferiore al loro valore di mercato.

Immobili

Gli immobili durano in genere molti anni, ma non indefinitamente, come invece dura il terreno su cui sono costruiti. Gli immobili si deteriorano, seppur lentamente, e prima o poi vanno sostituiti, oppure ristrutturati più o meno radicalmente. Il costo degli immobili va perciò imputato all’esercizio corrente e agli esercizi futuri, con un criterio di ripartizione che ne rispecchi la vita economica. Il meccanismo di ripartizione è l’’ammortamento basato sul costo storico. Abbiamo già osservato che l’azienda, quando acquista un terreno con un immobile che vi è già costruito, ripartisce il costo fra il terreno (che non viene ammortizzato) e l’immobile (che invece viene ammortizzato). Se l’azienda usa l’immobile così com’è, la quota così ripartita sarà il suo costo storico e confluirà nelle attività patrimoniali (è il caso della maggior parte degli immobili affittati a terzi, in cui il nuovo proprietario non esegue lavori o trasformazioni e di cui non modifica la destinazione d’uso). Se invece l’azienda cambia la destinazione d’uso dell’immobile e intraprende lavori di ristrutturazione, i costi di progettazione, di demolizione (al netto dei ricuperi) e di ricostruzione, con gli oneri accessori (per l’ottenimento di concessioni, permessi e quant’altro) si sommano al costo storico (non si sommano i “mancati ricavi” come, invece, vorrebbero molti acquirenti) e confluiscono, con esso, nelle attività patrimoniali suscettibili di ammortamento. Lo stesso accade se l’azienda costruisce un immobile ex novo sul suo terreno. In certe grandi opere, per esempio nella costruzione di un centro commerciale con più immobili, o di una grande torre per immobili, può accadere che certe parti siano affittate quando le altre sono ancora in costruzione: in tal caso parte delle spese e dell’ammortamento andrà a fronte di quei ricavi.

Impianti e attrezzature

Il costo degli impianti e delle attrezzature è dato dalla somma dei costi di acquisto, di installazione e di approntamento. Per esempio, se una fabbrica di Roma acquista un tornio da un produttore di Torino, il costo del trasporto, quello dell’eventuale assicurazione sui danni di trasporto, quelli della preparazione, dell’installazione e della messa a punto confluiranno tutti nel costo storico di quell’attrezzatura. Gli impianti e le attrezzature progettati e realizzati in proprio verranno valutati ai costi interni di progettazione, costruzione, assemblaggio e prova (com-presa una quota di spese generali).

L’azienda terrà molti conti, uno per ciascun tipo di impianto o di attrezzatura, anche se per semplicità confluiranno tutti in un’unica voce di bilancio. Per esempio si distingueranno, nei conti analitici, i macchinari, gli autoveicoli, gli autocarri, i mezzi di trasporto interno (carrelli, carri ponte, nastri trasportatori), i computer e così via. La separazione dei conti serve anche al controllo di gestione, oltre che all’applicazione di diversi metodi di ammortamento, in relazione alla durata della vita economica dei diversi tipi di impianto e di attrezzatura.

Metodi di ammortamento

L’ammortamento è il meccanismo contabile con cui si ripartisce su più esercizi il costo di un bene che costituisce attività fissa, nell’arco della sua vita economica (o della sua vita fisica). Quando l’azienda acquista un impianto, un macchinario, un immobile, un’attività fissa insomma, essa concorda con il fornitore i termini di pagamento e ricorre, magari, a un finanziamento esterno. Non esiste legame, in linea di principio, fra le condizioni di pagamento e le modalità di ammortamento. Per quest’ultimo ci si regola in genere sulla durata economica dell’impianto, del macchinario o dell’edificio in questione (la durata fisica può essere superiore, come per esempio nel caso di una piattaforma petrolifera). Come vedremo, l’ammortamento ha importanti riflessi fiscali e incide notevolmente sui resoconti finanziari. Una volta scelta la durata dell’ammortamento, occorre decidere il metodo, fra quelli possibili. Alcuni di essi tengono conto dell’eventuale valore di ricupero (quello che il bene in questione avrà alla fine della sua vita economica: è un valore difficile da stimare, specie in anni di prezzi poco stabili e nel caso di una lunga vita economica). Vediamone ora i principali: il metodo secondo quote costanti, il metodo accelerato, nelle due varianti declining balance (quote variabili decrescenti) e sum of the years’ digit (somma degli anni di prevista durata), e il metodo secondo le unità prodotte o secondo le ore di lavorazione.

Ammortamento secondo quote costanti

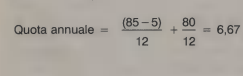

L’ammortamento secondo quote costanti è il più semplice. Il costo del bene in questione si ripartisce in quote uguali che concorrono man mano ai costi di esercizio, per gli anni della vita economica di quel bene. La quota si calcola molto semplicemente come rapporto fra il costo totale (meno l’eventuale valore di ricupero) e il numero degli anni di vita economica. Per esempio, se una certa macchina costa 85 mila euro e prevediamo che sia economicamente utilizzabile per 12 anni, ricuperando alla fine 5 mila euro dalla sua dismissione, calcoleremo nel seguente modo:

Accade spesso che l’acquisto non avvenga esattamente all’inizio dell’anno: per il primo e l’ultimo anno dell’ammortamento occorre dunque scegliere. Si può per esempio attribuire la quota di ammortamento piena al primo anno di esercizio, lasciando allora l’ultimo con quota zero, oppure ripartire la quota fra il primo e l’ultimo anno, in proporzione ai mesi di effettivo utilizzo. L’ammortamento a quote costanti è quello di più vecchia data. Con il tempo se ne sono sviluppati altri, soprattutto per contenere o, più esattamente, per differire, il prelievo fiscale attraverso una distribuzio- ne più favorevole dei costi su diversi anni di esercizio. Per esempio i metodi di ammortamento accelerato tendono a caricare i costi sui primi anni, dimi-nuendo l’utile in proporzione, e quindi a trasferire il carico fiscale verso gli ultimi anni. Se ne avvantaggia la liquidità nel breve e nel medio termine.

Ammortamento secondo la somma degli anni di prevista durata

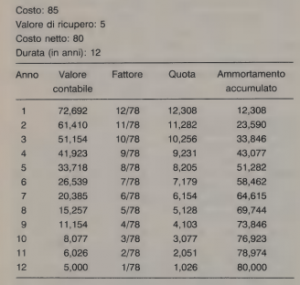

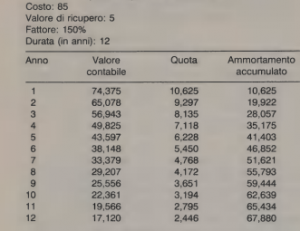

Con questo metodo si calcola innanzi tutto la somma degli anni di durata economica del bene da ammortizzare. Per esempio, se si tratta di 12 anni, si calcola 1+2+3+4+5+6+7+8+9+10+11+ 12=78. Così 78 sarà il denominatore della frazione per il calcolo della quota annuale. Il numeratore sarà, per ogni anno, il numero che ne esprime l’ordine inverso, nell’arco della vita economica: per il primo anno sarà 12, per il secondo anno 11, e così via fino a 1 per l’ultimo dei 12 anni considerati nel nostro esempio. La frazione in tal modo definita viene moltiplicata per il costo del bene (al netto dell’eventuale valore di ricupero) e dà la quota da attribuire ai costi di esercizio dell’anno in questione. Nella Figura è riportato lo sviluppo dell’ammortamento su 12 anni di un bene del costo di 80 mila euro (al netto del valore di ricupero), secondo la somma degli anni (è lo stesso caso già esaminato per l’’ammortamento secondo quote costanti)

Ammortamento secondo quote variabili decrescenti

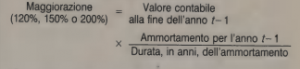

Con questo metodo (detto anche declining balance) si applicano ai primi anni quote di ammortamento proporzionalmente maggiori di quelle applicate agli ultimi anni. Nel calcolo non si considera l’eventuale valore di ricupero (che resta come residuo). La maggiorazione, rispetto al metodo a quote costanti, può essere del 125%, del 150%, del 200%. Naturalmente il maggiore ammortamento dei primi anni corrisponde a un minore ammortamento degli ultimi anni, come in tutti i metodi di ammortamento accelerato. Calcoleremo dunque così

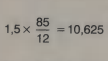

Nel nostro esempio, scegliendo la maggiorazione del 150%, otterremo per il primo anno:

Per gli anni successivi al primo si considera il valore contabile alla fine dell’anno precedente. Si ottiene il piano di ammortamento illustrato nella Figura Come si vede, non si realizza l’ammortamento completo nel periodo considerato (la rimanenza è di 17,12 mila euro, superiore al valore di ricupero, stimato in 5 mila euro). Per gli ultimi tre anni si applicherà allora il metodo a quote costanti, a partire dal residuo alla fine dell’anno 9 (25,556 mila euro), terminando con un valore residuo di 5 mila euro (il valore di ricupero): le quote annuali risultano di 6,852 mila euro, come si vede nella seconda parte della Figura. L’ammortamento secondo quote variabili decrescenti ha notevoli riflessi fiscali, diminuendo l’utile nei primi anni e, per conseguenza, anche le imposte, rispetto all’ammortamento secondo quote costanti (negli ultimi anni ha invece l’effetto opposto).

Ammortamento secondo le unità prodotte, o le ore lavorate

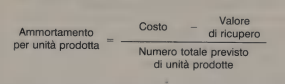

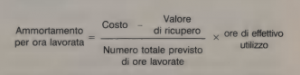

Con questo metodo si regola l’ammortamento secondo le ore lavorate, o le unità prodotte, rapportandole alle ore totali previste (o alle unità totali). Risulta essere un metodo applicato solitamente alle macchine utensili e alle attrezzature. Esso rispecchia abbastanza fedelmente l’effettivo utilizzo del bene in questione, quindi anche il suo valore corrente effettivo. L’incidenza dell’ammortamento sul valore della produzione (valutato in termini di unità prodotte o di ore lavorate) è costante, mentre l’ammontare annuale varia secondo l’utilizzo.

L’ammortamento secondo le unità di produzione si calcola così

L’ammortamento secondo le ore di lavorazione si calcola così

Metodi di ammortamento a confronto

II metodo secondo quote costanti è il più semplice, ma non consente di adeguare l’ammortamento al reale andamento della produzione. | metodi di ammortamento secondo le unità prodotte o secondo le ore di lavorazione sono migliori, sotto questo aspetto. I metodi di ammortamento accelerato (secondo quote variabili decrescenti, o secondo la somma degli anni di prevista durata) tendono a ridurre l’utile di esercizio nei primi anni e ad aumentarlo negli ultimi anni, rispetto al Metodo secondo quote costanti (con riflessi diretti sulle imposte). Nella pratica bisogna scegliere con molta attenzione il metodo di ammortamento, tenendo conto degli aspetti finanziari e degli aspetti fiscali. In ogni caso il metodo scelto va poi mantenuto, in ossequio al principio della coerenza contabile.