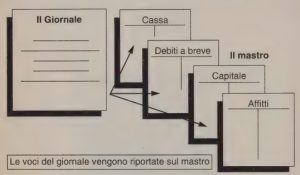

Tutte le operazioni inerenti la gestione vanno registrate sul libro giornale e successivamente riportate (trascritte) sul libro mastro.

Il mastro presenta tutti i conti in ordine successivo, cominciando da quello delle attività per proseguire con passività, capitale, ricavi e costi. I punti fondamentali per la registrazione delle operazioni sui conti di mastro sono

-dopo aver capito di che genere d’operazione si tratta, stabilire quali sono i conti interessati. Nel sistema a partita doppia devono essere coinvolti almeno due conti.

-aver chiaro se i conti prescelti appartengono al gruppo di quelli delle attività, delle passività, del capitale, dei ricavi o dei costi.

-stabilire se tali conti verranno aumentati o diminuiti in relazione alla specifica operazione.

-inscrivere il corretto ammontare nel lato giusto di quella “T” in cui si configura il conto, per significare aumento o diminuzione.

Indice

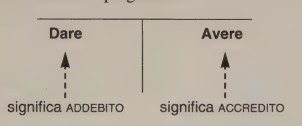

Addebiti ed accrediti nei conti di mastro

Da secoli i contabili utilizzano i termini addebitare e accreditare quando parlano di inscrivere dei numeri nei libri mastro e giornale. Questo gergo contabile continua a provocare confusione in molta gente. Il mistero è di facile spiegazione

Possiamo dunque usare “dare” e “avere” per significare rispettivamente addebito e accredito di un conto.

Più e meno

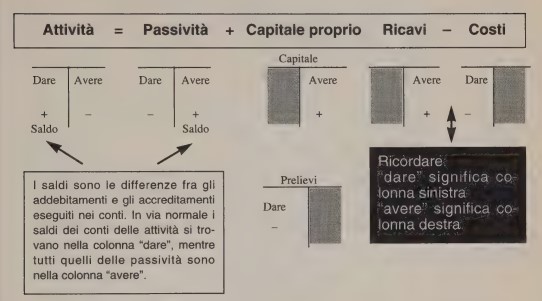

Non è facile comprendere il concetto di aumento o diminuzione di un conto. Ci viene in soccorso l’equazione del bilancio:

La confusione non deriva dal concetto di dare ed avere, bensì dai segni + e -.

I conti di mastro

Regole generali

Attività

Quando si inscrivono dei valori nei conti dell’attivo, si fanno sia degli addebiti che degli accrediti. Tuttavia il saldo di tutti i conti delle attività, al termine del periodo contabile, si trova di solito nel dare.

Passività

Quando si inscrivono dei valori nei conti del passivo, si fanno sia degli addebiti che degli accrediti. Tuttavia il saldo di tutti i conti delle passività, al termine del periodo contabile, si trova di solito in avere.

Capitale

Quando si effettuano delle scritture nel conto capitale, esse possono essere soltanto a credito (avere).

Prelievi

Quando si effettuano delle scritture nel conto prelievi, esse possono essere soltanto a debito (dare).

Ricavi

Le scritture nei conti dei ricavi avvengono sempre nella colonna degli accreditamenti (avere). Costi Le scritture nei conti dei costi avvengono sempre nella colonna degli addebitamenti (dare).

Il conto a T

Vediamo come si presenta un conto di mastro. Il nome deriva dalla forma a “T”, in cui gli addebiti vengono registrati a sinistra e gli accrediti a destra.

Il bilancio di verifica

Il bilancio di verifica è desunto dal mastro generale alla fine del periodo contabile. Vi si registrano tutti i saldi dei conti e vengono messi a confronto i totali degli addebitamenti e degli accreditamenti. I due totali complessivi dovrebbero equivalersi. Ciò però non significa che non sono stati commessi errori nel compilare il bilancio di verifica, ma semplicemente che il complesso degli addebitamenti ha pareggiato quello degli accreditamenti alla fine del periodo.

Riassunto

Libro mastro

Sintesi

Il sistema dei conti di mastro costituisce la cosa più difficile da capire. Se sentite il bisogno d’un ripasso, vi suggeriamo di farlo prima di proseguire. Le scritture di rettifica vi confonderanno ancor di più se non avrete acquisito una conoscenza di base del meccanismo della partita doppia. In questa parte della trattazione abbiamo presentato le regole fondamentali. Molti conti, come quelli dei ricavi, possono essere sia addebitati che accreditati; è anche per questo che dovete essere pienamente padroni dei principi basilari prima di studiare le eccezioni.