La Redditività del capitale proprio è il rapporto fra l’utile netto, nel periodo, e il capitale proprio dell’azienda. Si esprime solitamente in percentuale, o in forma decimale. Quanto maggiore è il suo valore, tanto migliore è l’efficienza dell’azienda nell’impiego dei mezzi propri. La sottovalutazione delle attività patrimoniali può giocare anche qui, indirettamente, accrescendo questo indice per un semplice effetto contabile (il capitale proprio è la differenza fra le attività e le passività patrimoniali, come abbiamo visto). Esiste una variante di questo indice in cui si considera solo il capitale costituito dalle azioni ordinarie, anziché il capitale complessivo (azioni ordinarie, azioni privilegiate e riserve).

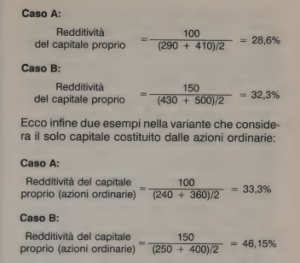

Ecco due esempi