Alla fine di ogni mese si procede al pareggiamento dei conti dei ricavi, dei costi e dei prelievi per rendere possibile un confronto fra i vari mesi riguardo ciò che è stato impiegato, ovvero introitato. Si ha in tal modo la possibilità di procedere ad un’analisi dei diversi periodi contabili senza bisogno di fare preventivamente i totali dei conti stessi.

Importante da ricordare: Le scritture di chiusura trasferiscono la differenza fra ricavi e costi dal conto economico al capitale proprio.

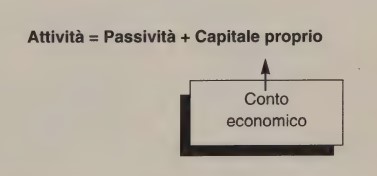

L’equazione dello stato patrimoniale non può andare in pareggio se non viene incluso il valore dell’utile o della perdita risultante dal conto Profitti e perdite, e tale valore viene trasferito mediante una scrittura di chiusura.

Indice

Conti temporanei (di reddito) e permanenti (patrimoniali)

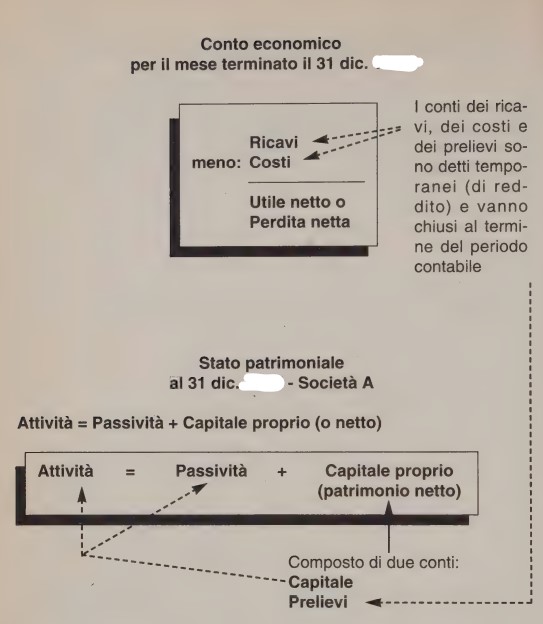

I conti permanenti figurano nello stato patrimoniale e quelli temporanei nel conto economico.

I conti dello Stato patrimoniale (ad eccezione dei prelievi) sono detti permanenti (patrimoniali) ed in ogni momento presentano un saldo, sintantoché prosegue l’attività.

Il conto capitale viene utilizzato quando si immettono dei fondi personali nell’impresa. Il conto prelievi lo si usa peri compensi del titolare e quando i beni dell’impresa vengono utilizzati per uso personale.

Le quattro operazioni fondamentali per la chiusura dei conti

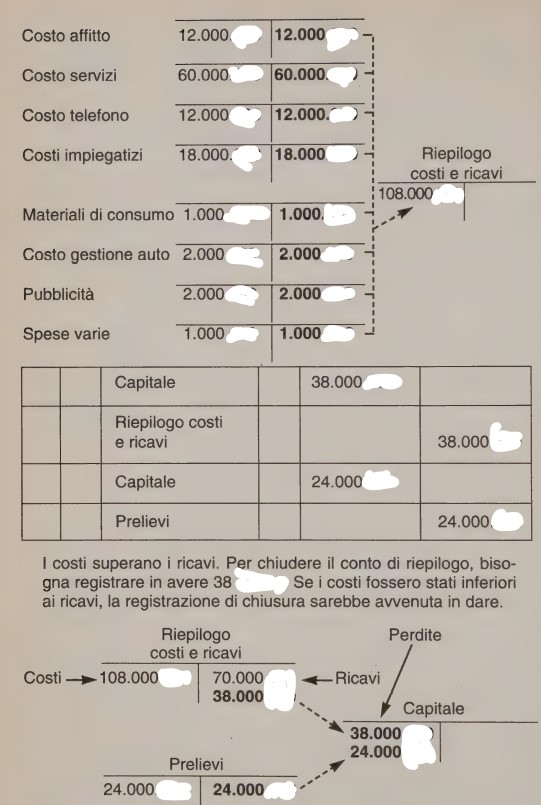

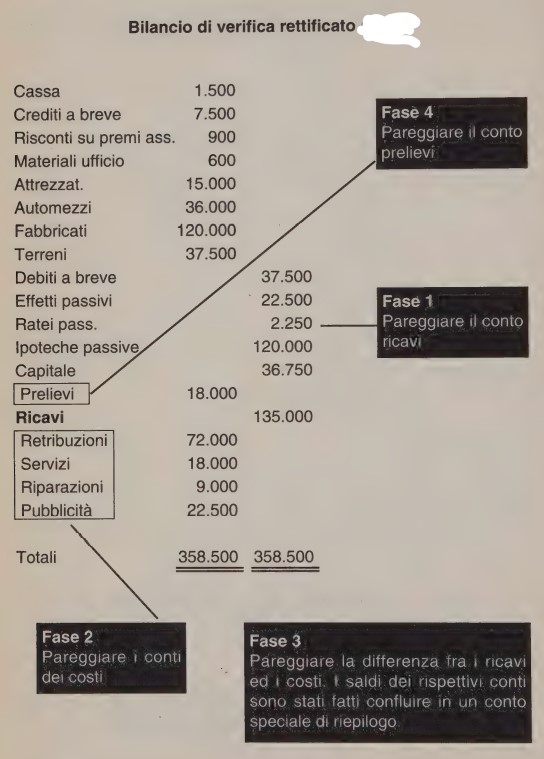

Chiudere tutti i conti dei ricavi

Tutti i conti dei ricavi devono ripartire dopo la fine di ogni mese, ma non possiamo certo cancellare i loro saldi. Ciascun conto va chiuso riportandone il saldo al conto riassuntivo dei costi e dei ricavi.

Chiudere tutti i conti dei costi

Tutti i conti dei costi vanno chiusi direttamente nel conto riassuntivo dei costi e dei ricavi.

Chiudere il conto sintetico dei costi e dei ricavi

Questo conto di mastro non trova utilizzazione né nello stato patrimoniale né nel conto economico: è un conto di compensazione, creato per sintetizzare costi e ricavi. Dopo aver collocato in esso tutti questi ultimi, lo si chiude.

Chiudere il conto dei prelievi

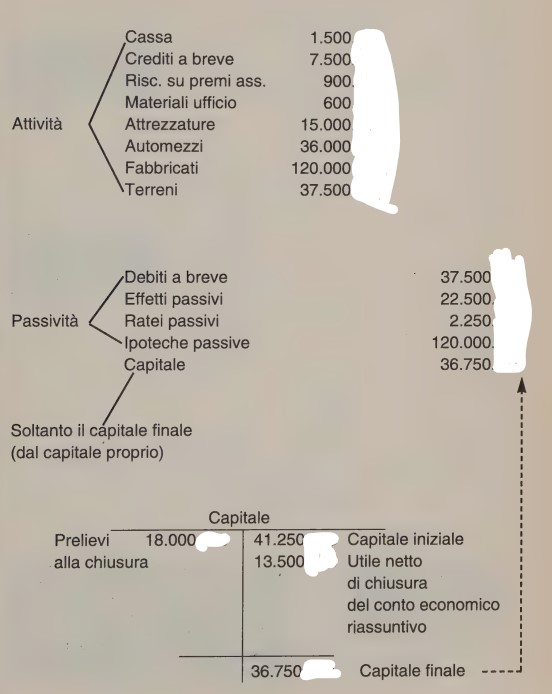

Questo è l’unico conto dello stato patrimoniale che va chiuso. Lo si utilizza al termine del periodo contabile per consentire ai banchieri, agli investitori o al titolare di controllare quanto denaro è stato prelevato dall’attività per farne uso personale.

Il secondo bilancio di verifica (post-operazioni di chiusura)

I conti dei ricavi, dei costi e dei prelievi sono stati chiusi, cioè portati al pareggio — pronti per ripartire col successivo periodo contabile.

Riassunto: Le quattro fasi delle operazioni di chiusura

Sintesi

Le registrazioni di chiusura possono disorientarvi molto se non avete assimilato i concetti fondamentali esposti nel capitolo relativo ai conti di mastro. Ricordatevi sempre che i conti si distinguono in temporanei e permanenti e che i primi devono essere chiusi al termine di ciascun periodo contabile in modo che l’attività aziendale possa ripartire con i conti azzerati. Vi sono quattro gruppi d’operazioni da eseguire per la chiusura e si riferiscono ai conti dei ricavi, dei costi, a quello riassuntivo ed a quello dei prelievi. Si elabora poi un bilancio di verifica successivo a tali operazioni, per accertarsi che tutti questi conti siano stati chiusi.