L’indice di liquidità è il rapporto fra le attività correnti e le passività correnti. La situazione dell’azienda è tanto migliore quanto più alto è questo rapporto. In genere gli analisti richiedono almeno il valore 2, per giudicare soddisfacente la liquidità dell’azienda.

Ecco due esempi

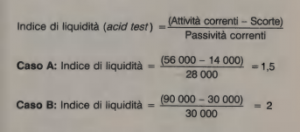

Per B la liquidità è migliore che per A. Una variazione di questo indice consiste nella sua scomposizione per le diverse attività correnti, elencandole in ordine di liquidità e presentandone la quota percentuale, rispetto al totale delle passività correnti. Si tratta di un metodo abbastanza valido per analizzare la situazione nel corso di più esercizi, o per confrontare due aziende.

Un’altra variazione di questo indice consiste nel cosiddetto acid test. In esso si calcola il rapporto fra le attività correnti a/ netto delle scorte e le passività correnti. Le scorte hanno un grado di liquidità inferiore a quello delle altre attività correnti, in quanto occorre venderle, per generare liquidità. In questa variante gli analisti finanziari richiedono un valore minimo di 1, per giudicare soddisfacente la liquidità dell’azienda.

Ecco due esempi