Dopo avere esaurito le registrazioni relative al periodo contabile ed aver compilato il bilancio di verifica, il metodo della competenza richiede che si passi alle scritture di rettifica. Si deve cioè procedere all’aggiustamento dei conti nei casi in cui non siano state fatte registrazioni di entrate già verificatesi o di costi in parte già utilizzati. Le scritture di rettifica si possono rendere necessarie per ciascuno dei quattro principali raggruppamenti dei conti

Attività

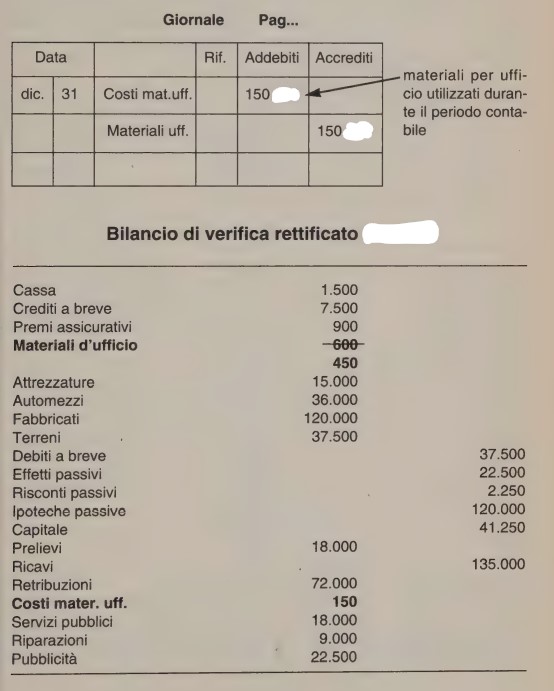

Nei casi di premi assicurativi, materiali per ufficio e affitti prepagati, si verificano pagamenti anticipati che abbiamo registrato fra le attività. Dovremo spesare soltanto la parte utilizzata.

Passività

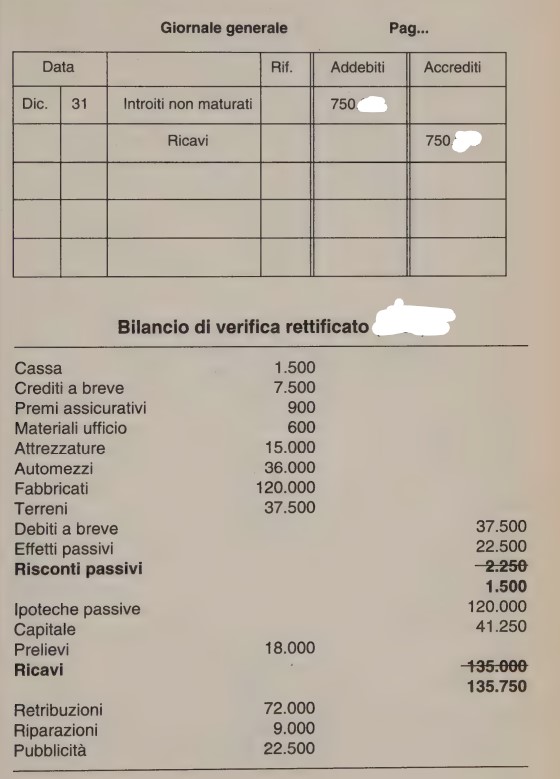

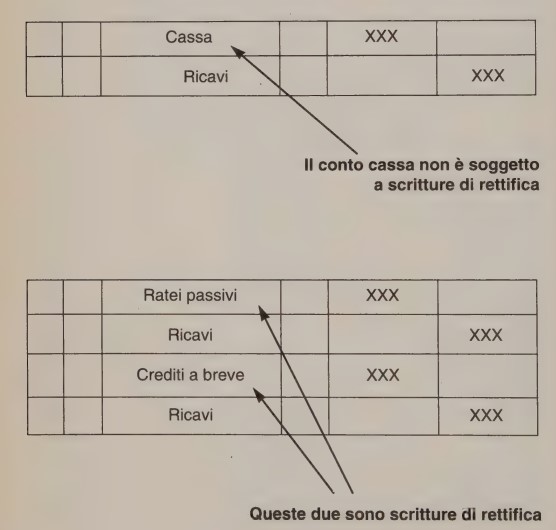

Si determina una passività del tutto particolare quando si ricevono pagamenti per servizi che l’impresa non ha ancora effettuato. Un tale introito di denaro fa aumentare il conto cassa ed un conto delle passività che è denominato risconti passivi. Gli importi rimangono su questo conto sintantoché non vengono effettivamente guadagnati. Mano a mano che le somme inscritte nei risconti passivi vengono a maturazione, le si storna da questi ultimi per metterle fra i ricavi.

Ratei passivi

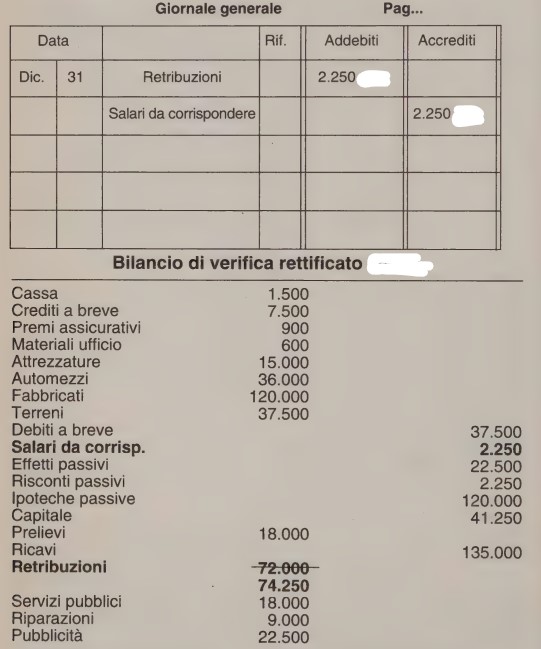

Esistono dei costi che sono stati in effetti già sostenuti, senza che 1 relativi pagamenti siano stati eseguiti. L’esempio migliore lo troviamo nelle retribuzioni. Supponiamo che la ditta paghi ogni due settimane ed il termine del periodo contabile cada tre giorni dopo l’ultimo pagamento ai dipendenti. Per questi tre giorni si richiede una scrittura di rettifica, anche se — legittimamente — il corrispettivo non è stato pagato.

Ratei attivi

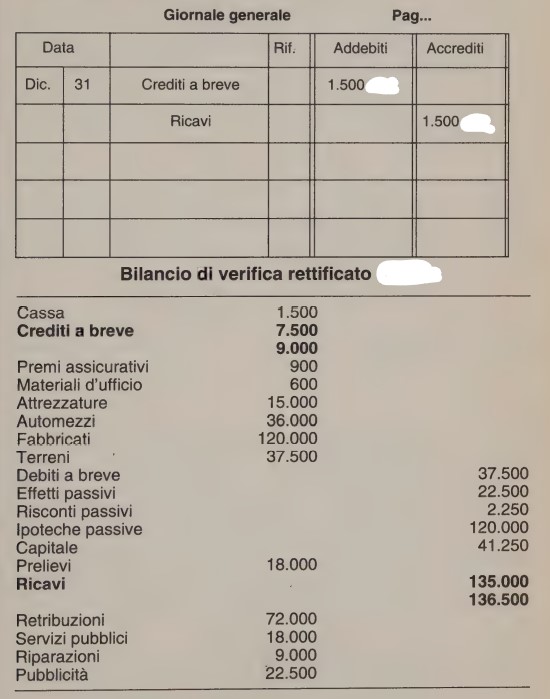

Può accadere che una certa prestazione non venga conclusa prima di due mesi ed il pagamento non possa essere reclamato sino all’esaurimento del servizio. Alla fine del primo mese si renderà necessaria una scrittura di rettifica per quella parte del provento che è di competenza del mese trascorso, anche se il lavoro non è stato completato e nessuna fattura è stata emessa.

Indice

Uno sguardo d’insieme alle scritture di rettifica

Le posizioni che possono richiedere una rettifica dovranno essere esaminate dopo aver concluso le registrazioni del periodo contabile. Il prospetto che segue riassume i tipi di conti nei quali le rettifiche vanno effettuate.

Le rettifiche sulle attività correnti

Le attività correnti vengono rettificate sottraendo il valore che si attribuisce alla parte utilizzata dal conto (patrimoniale) attivo e trasferendolo ad un conto di costo. Il bilancio di verifica rettificato risulterà pertanto come segue:

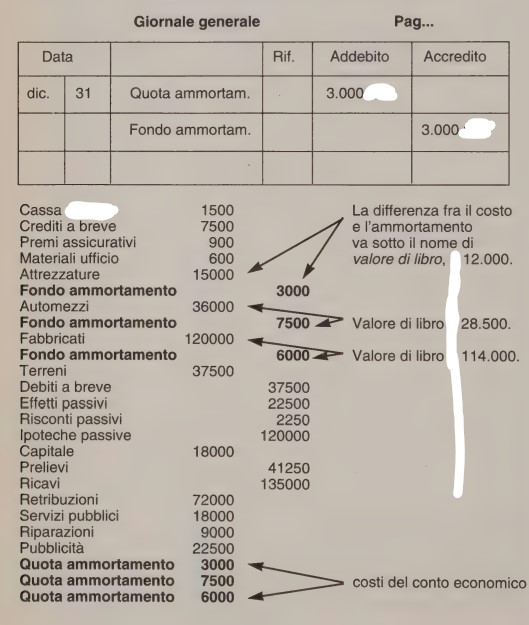

Le scritture di rettifica per le immobilizzazioni

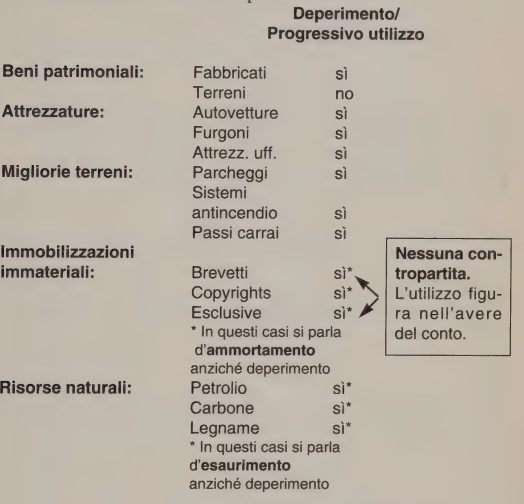

Il valore delle immobilizzazioni dev’essere rettificato per il corrispettivo del deperimento verificatosi nel periodo contabile. Si ricorre ad un conto denominato ‘Fondo ammortamento maturato” che, con il suo saldo creditore, è la contropartita di quello delle immobilizzazioni all’attivo. Durante l’esercizio considerato, il valore di libro continuerà a scendere in corrispondenza delle registrazioni che verranno effettuate a seguito del parziale utilizzo di ogni bene.

I valori delle immobilizzazioni devono essere rettificati al termine di ciascun periodo contabile, tenendo conto del deperimento, del pro- gressivo utilizzo e dell’esaurimento di ciascun cespite. Per mantenere in evidenza il fattore utilizzo si ricorre ad un apposito conto come contropartita di quello che fa parte delle attività; questo sistema non si applica soltanto nel caso delle immobilizzazioni immateriali, per le quali la quota d’ammortamento viene sottratta direttamente nel conto stesso. Delle immobilizzazioni fanno parte

In questa sede essi non verranno esaminati: istruzioni precise le potrete ottenere presso gli uffici delle imposte o desumere dai testi specializzati. Quello che c’interessa ora è la messa a punto delle scritture di rettifica. Alla determinazione del costo e del deprezzamento delle immobilizzazioni si provvederà.

L’ammortamento ed il valore di libro

È questa una forma valida per ricordare al titolare dell’impresa qual’è il livello di “vecchiaia” del bene e quando sarà necessario rimpiazzarlo

La rettifica delle passività correnti

Proventi per 750 euro vengono registrati come ricavi in un conto del passivo, istituito nel momento in cui l’impresa ha incassato del denaro in anticipo, senza cioè che si sia completata la maturazione del diritto a ricevere questa somma. Quando ciò avviene, la si trasferisce nel conto di reddito di competenza.

I ratei passivi

Un’impresa che corrisponda i salari al 5 e al 20 del mese dovrà ricorrere alla creazione d’un rateo. Essa è tenuta a registrare il debito accumulato negli ultimi giorni del mese, dato che il lavoro è stato prestato ma la ditta non effettuerà il relativo pagamento fino al giorno 5 successivo.

I ratei attivi

Quando un lavoro o servizio non è ancora completato alla fine del periodo contabile, è necessario registrare un rateo attivo che consenta di tener conto della parte già eseguita.

Regole base: le scritture di rettifica sui conti dei ricavi

I ricavi si concretizzano soltanto in tre modi

-sotto forma di denaro contante

-sotto forma di crediti (si è fatto qualcosa senza ottenere il pagamento immediato)

-sotto forma di anticipi (si viene pagati prima, per qualcosa che non si è ancora fatto)

I costi si concretizzano soltanto in tre modi

-sotto forma di denaro contante

-sotto forma di debiti (si è proceduto ad un acquisto senza effettuare il relativo pagamento)

-sotto forma di anticipi corrisposti, è già stato effettuato un pagamento per qualcosa che non si è ancora utilizzato.