Un tempo poteva capitare di trovare chiuso un certo negozio, le cui vetrine esponevano solo un cartello con la scritta “Chiuso per inventario”. All’interno, vuoto di clienti, era tutto un affaccendarsi di addetti all’inventario. Lavoravano in coppia: uno a gridare il numero delle unità di ciascun articolo presente sugli scaffali, l’altro a scriverlo sul registro. Una vera e propria ricerca sul campo, come del resto dice la stessa parola “inventario” (che deriva dal latino invenire, cioè appunto trovare). Oggi il conteggio fisico è ormai superato, ma la gestione delle scorte (o del magazzino, come anche si dice) resta un pilastro della gestione delle aziende commerciali e manifatturiere.

Indice

Cosa sono le rimanenze

Le rimanenze sono i beni che l’azienda ha acquistato, o per rivenderli oppure per utilizzarli nel suo ciclo produttivo. Le scorte delle aziende commerciali consistono principalmente di merci destinate alla vendita, quelle delle aziende manifatturiere consistono di materie prime, di semilavorati e di prodotti finiti. Quali problemi pone la gestione delle scorte, e perché queste sono così importanti? Occorre dire, innanzi tutto, che il valore monetario delle scorte (non dimentichiamo che queste figurano fra le attività correnti) dipende dal tipo di azienda e dal contesto della valutazione. Gli esercizi commerciali adottano un sistema, le aziende manifatturiere ne adottano un altro. Anche nella stessa azienda può accadere che si adottino diversi metodi di valutazione, per i diversi beni che costituiscono le scorte (sarà bene precisare, in nota al bilancio, qual è il metodo adottato nei diversi casi). Il valore delle scorte, oltre a concorrere direttamente alle attività finanziarie totali dell’azienda, è uno dei fattori chiave per la determinazione del costo delle merci vendute e, quindi, anche dell’utile di esercizio. Le scorte hanno rilevanza operativa, oltre che finanziaria. Esiste infatti un livello ottimale di scorte per ciascuno dei beni che concorrono al processo produttivo: questi devono essere disponibili in quantità sufficiente a soddisfare il fabbisogno produttivo, ma non tanto grande da sottrarre inutilmente liquidità, o da occupare inutilmente lo spazio e gli impianti di immagazzinamento. Se le scorte non hanno il giusto livello, si corre il rischio di dover interrompere la produzione, oppure di perdere una parte del materiale per le cattive condizioni di immagazzinamento: in ogni caso ne consegue una perdita finanziaria per l’azienda.

È dunque importante controllare attentamente i livelli delle scorte. Questi non interessano solo i responsabili aziendali, per una corretta gestione operativa, ma anche tutti coloro che vogliono valutare lo stato e le prospettive di un’azienda, o di un settore, perché il loro andamento è una buona spia della situazione congiunturale.

Tipologia delle rimanenze

Le aziende, siano esse commerciali o manifatturiere, controllano le scorte per mantenerle a livelli che consentano di alimentare senza difficoltà il ciclo produttivo, con il minimo impegno di liquidità.

Prodotti finiti

Negli esercizi commerciali, tanto in quelli all’ingrosso quanto in quelli al minuto, le scorte sono costituite da prodotti finiti, ovvero da merci pronte per la vendita. Il livello ideale delle scorte, in questo caso, coincide con quello della richiesta da parte della clientela, periodo per periodo e articolo per articolo. | responsabili cercano di approssimarsi a questa situazione ideale studiando a fondo le preferenze del pubblico e controllando in grande dettaglio il livello e il movimento delle scorte. Nessuna azienda vuole certo restare a corto di un articolo che il mercato domanda ancora. Nello stesso tempo, nessuna azienda vuole immagazzinare troppe scorte, per vedersene magari rovinare una parte o per trovarsela invenduta a fine stagione, o quando il mercato non ne domanda più. Del resto noi tutti conosciamo i modi in cui le aziende commerciali ci allettano per alleggerire le loro scorte, quando ne hanno bisogno: i prezzi “di grande convenienza” praticati dai magazzini specializzati negli articoli un po’ datati, i saldi di fine stagione, e così via.

Con un adeguato sistema informativo è possibile tenere le scorte al livello ottimale. Si ricorre al codice a barre, ormai stampigliato su quasi tutti gli articoli, per aggiornare direttamente la situazione di magazzino quando il cliente paga alla cassa (il codice viene letto da un’apposita penna ottica o da uno scanner incorporato nel piano della cassa). Si conosce così in tempo reale la consistenza delle scorte di ciascun articolo (si realizza cioè un sistema di inventario permanente, come anche si dice) e si può ordinare tempestivamente il lotto di ripristino (in certi sistemi l’ordine viene emesso automaticamente). Nelle aziende che non dispongono di sistemi così avanzati, l’inventario è fatto alla data di chiusura del bilancio, contando materialmente tutto ciò che si trova in magazzino (lo si può fare anche in altra data, riportandolo poi alla data del bilancio con la riconciliazione dei conti interessati). In certi casi si ricorre all’intervento di terzi, specializzati in questo tipo di servizio. Generalmente si legge il codice a barre di ciascun articolo, con un lettore collegato a un computer portatile, e si batte alla tastiera il numero dei pezzi; in ufficio si determina il valore delle scorte per ciascun articolo (moltiplicando il valore unitario per il numero dei pezzi) e poi, sommando, il valore per tutti gli articoli. In altri casi si ricorre, più tradizionalmente, a squadre di addetti che contano e registrano a mano le giacenze, utilizzando in genere dei cartellini a tre sezioni, delle quali la prima viene strappata all’atto della registrazione e del computo del valore, la seconda viene spuntata dall’auditor esterno, la terza resta finché non sono stati chiariti tutti i punti in sospeso. Le scorte ruotano più volte, nell’esercizio, specie presso le aziende commerciali e di distribuzione.

Materie prime

Le materie prime, per l’azienda, sono costituite dai materiali grezzi destinati al ciclo produttivo: per esempio grano, minerale di ferro, tronchi d’albero, e così via, a seconda dei casi. In molte aziende la materia prima è, a sua volta, il prodotto di altre aziende: per esempio l’acciaio, la farina, le travi di legno, e così via.

Semilavorati

I semilavorati sono costituiti da prodotti non finiti tenuti così in magazzino, o da prodotti ancora in corso di lavorazione, alla data di chiusura del bilancio. Si prende nota, in questo caso, del codice d’articolo e del grado di completamento della lavorazione.

Valutazione delle rimanenze

La valutazione delle scorte avviene con metodi diversi, a seconda del settore e dell’azienda. Vediamo qui di seguito i metodi più diffusi.

Prodotti finiti

I prodotti finiti, e più in generale le merci pronte per la vendita nei magazzini degli esercizi commerciali, si vendono a un prezzo determinato in base al costo, con una correzione percentuale in aumento o in diminuzione regolata sulla domanda e sull’offerta dei singoli articoli. Il prezzo di vendita può cambiare molte volte, nell’arco della vita economica di un determinato articolo. Così, se ci si basa sul prezzo di vendita per valutare le scorte, occorre registrarne fedelmente le oscillazioni, per risalire al prezzo applicabile alle diverse partite ancora in magazzino. Ci si può attenere, in linea generale, al costo oppure al prezzo di vendita. È d’uso scegliere, di volta in volta, il minore dei due (per dare alle scorte la valutazione più prudenziale). Bisogna così paragonare, per ciascun articolo, il costo e il prezzo di vendita, scegliere il minore dei due e moltiplicare tale valore per il numero delle unità in magazzino (oppure eseguire prima la moltiplicazione per il numero delle unità e poi scegliere il valore minore, sull’importo complessivo per quel determinato articolo). Si può anche applicare un dato criterio di valutazione per certe parti, un altro criterio per altre parti. In ogni caso, qualora il valore di libro delle scorte risulti superiore al valore determinato con l’inventario, la differenza viene imputata come costo all’esercizio in cui si è verificata la riduzione di prezzo.

Materie prime

I metodi di valutazione appena considerati si applicano alle aziende con forte rotazione delle scorte e in cui queste consistono unicamente di prodotti finiti, ovvero di merci pronte per la vendita: è il caso della distribuzione commerciale. In altri settori e in altre aziende l’oscillazione dei prezzi non è altrettanto ben documentata e le scorte possono comprendere non solo i prodotti finiti, ma anche le materie prime e i semilavorati, o le commesse in corso di lavorazione. Bisogna inoltre tener conto, molte volte, delle rimanenze iniziali (dall’esercizio finanziario precedente), oltre che delle scorte ac- quistate nell’esercizio corrente. I costi storici possono differire notevolmente, per il medesimo articolo, a seconda del momento in cui l’acquisto è avvenuto. In queste situazioni, più complesse, la pratica con- tabile applica tre metodi di valutazione, basati tutti sull’assegnazione di un costo alle unità vendute. Pensiamo intanto, per chiarire le idee, che quando il numero delle unità vendute e quello delle unità rimanenti sono identici, non è obbligatorio assegnare a queste ultime il costo storico. Supponiamo per esempio che la Lillitronic SpA inizi l’anno con 30 robot già finiti, completi di tutto e pronti per la vendita. Di essi 10 sono costati all’azienda 3 mila euro l’uno e gli altri 20, prodotti più di recente, sono costati invece 4 mila l’uno. Se l’azienda vende 8 robot durante l’anno, può ridurre di 24 mila il valore delle rimanenze, assegnando a tutti i robot venduti il vecchio costo unitario di 3 mila, oppure (seconda possibilità) può ridurre di 32 mila il valore delle rimanenze, assegnando a tutti i robot venduti il costo unitario più recente (4 mila euro), oppure ancora (terza possibilità) può assegnare un costo medio. Il primo metodo è chiamato FIFO (First in First Out) e conteggia le merci uscenti al costo delle merci entrate per prime, fra quelle in giacenza (riportato al caso del dettagliante, è come se si vendessero per prime le merci acquistate per prime): la Lillitronic valuterà i robot a 3 mila, se applica il metodo FIFO. In periodi di forte inflazione si ha così l’effetto di aumentare man mano il valore contabile delle scorte e di abbassare il “costo delle merci vendute” (come vedremo in uno degli esempi a fine capitolo), aumentando quindi l’utile, ma anche le tasse e, soprattutto, generando forti discrepanze con il costo di sostituzione delle merci (acquistate a prezzo molto più alto, per via dell’inflazione). II secondo metodo è chiamato LIFO (Last /n First Out) e valuta le merci uscenti al costo di quelle entrate in magazzino per ultime (4 mila, nel caso dei robot Lillitronic). In periodi d’inflazione il metodo LIFO fa meglio corrispondere le entrate correnti ai costi correnti. Le scorte restano valutate prevalentemente ai vecchi costi (generalmente inferiori ai nuovi) e l’utile è minore che con il metodo FIFO (anche le tasse sono più contenute e il risparmio così conseguito può essere, fra l’altro, impiegato proprio nella ricostituzione delle scorte). Il terzo metodo applica la media dei costi. Per esempio, immaginiamo che, oltre ai vecchi modelli di robot da 3 mila e da 4 mila, la Lillitronic abbia a magazzino anche 20 robot di nuova produzione, dal costo unitario di 5 mila di lire. Valutate al costo effettivo, le scorte valgono in totale 210 mila euro (30+80+100=210). L’azienda può allora decidere di valutare ciascuno dei robot venduti al costo medio ponderato di 4,2 mila euro. Esistono anche altri modi di calcolare il costo medio, ma tutti hanno l’effetto di smorzare l’impatto delle variazioni di prezzo nel tempo.

Sono molti i fattori che concorrono al calcolo dei costi unitari. Nelle aziende manifatturiere essi comprendono, fra l’altro, i costi iniziali dei semilavorati, i costi diretti di materiali e di manodopera, oltre a una quota dei costi generali di produzione. Se si adottano i costi standard, esisterà un conto variazioni per la registrazione delle differenze fra i costi standard e i costi effettivi. Tale conto confluirà nelle spese generali di produzione alla fine dell’esercizio.

Semilavorati

delle commesse in corso di lavorazione, tiene conto non solo dei materiali impiegati ma anche del grado di avanzamento della lavorazione. | materiali si valutano al costo storico (con il metodo FIFO, o il metodo LIFO, o il metodo della media) oppure al costo standard, come abbiamo appena visto. Si aggiungono quindi i costi di manodopera (costi standard oppure costi storici) e una quota delle spese generali di produzione.

Il controllo delle scorte

Il controllo delle scorte riguarda principalmente le procedure di acquisto e le misure di sicurezza. Esso incide sia sulla quantità che sulla qualità.

Acquisto

Ogni tipo di acquisto s’ispira al principio di ottenere la qualità voluta, al costo minimo. La qualità conta. Sono innumerevoli gli esempi di acquisti fatti unicamente in base al prezzo, in cui la merce consegnata s’è poi dimostrata carente ri- spetto agli standard qualitativi specificati, e magari quando ormai il pagamento era già stato effettuato. L’azienda, in questi casi, può essere danneggiata anche per la perdita di tempo, o per non riuscire a sua volta a rispettare gli standard qualitativi che i suoi clienti le impongono. Occorre quindi che le procedure di acquisto riducano al minimo i rischi di questo tipo.

Fatta quindi salva la qualità, si può perseguire la minimizzazione del costo. Si distinguono solita- mente i tre componenti seguenti: il costo della merce, il costo di ordinazione, il costo di stoccaggio. In genere si ragiona per costi unitari, riferiti cioè al singolo pezzo. Il costo unitario della merce è negoziato con il fornitore. Il costo unitario di ordinazione dipende dalle procedure interne per l’ordinazione: in esso confluiscono gli stipendi e gli altri costi degli uffici acquisti e ricevimento merci, quelli degli uffici d’ispezione, delle squadre di movimentazione interna e le altre spese generali di produzione, per la quota spettante.

Le merci, quando arrivano, vanno sistemate in magazzino. | costi di stoccaggio e di custodia comprendono l’affitto dei locali, l’assicurazione contro il furto, l’incendio e altri danni, il costo dei sistemi di sicurezza installati, il costo dei sistemi di contabilità di magazzino, i danni per deterioramento e una quota delle spese generali.

Ogni azienda vorrebbe ridurre a zero le scorte, continuando però a disporre del materiale man mano necessario, secondo la quantità e la qualità desiderate. Questo è un ideale irraggiungibile. Il suo opposto è l’approvvigionamento di tutto il materiale con un unico ordine, all’inizio dell’anno: esso è fattibile, ma molto oneroso perché richiede una capacità di stoccaggio molto grande e che verrebbe utilizzata sempre meno, nel corso dell’anno. Nella pratica si ricerca un compromesso fra questi due estremi.

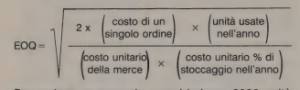

Il lotto economico

Un modo di conciliare i due estremi appena considerati è quello di ordinare le merci per lotti ottimali, cioè in quantità tale da minimizzare il costo totale unitario, tenendo conto del costo della merce, del costo di stoccaggio e del costo di ordinazione.

In questo modo si individua chiaramente il lotto economico (detto anche EOQ, acronimo di Economic Order Quantity). Sì può procedere anche al calcolo analitico, secondo la formula:

Il Just-in-Time

Il metodo del Just-in-Time è più nuovo del metodo del lotto economico. Esso è stato praticato per la prima volta in Giappone; nella sua versione più spinta prevede che le consegne del materiale per il processo produttivo avvengano il giorno stesso in cui il materiale occorre. Si riducono così drasticamente i lotti di ordinazione e anche i costi di stoccaggio. Questo metodo è piuttosto complesso perché richiede la collaborazione di tutti gli uffici e di tutti i reparti dell’azienda, oltre che dei fornitori, e mira non solo alla riduzione dei costi, ma anche al miglioramento della qualità e della produttività, attraverso l’eliminazione di ogni spreco di tempo, di risorse e di materiale.

Il Just-in-Time è adatto alle linee di produzione con poche variazioni, nel corso del tempo. La letteratura su questo metodo è notevolmente vasta e fa spesso ricorso a strumenti matematici piuttosto complessi. Sono in corso ulteriori approfondimenti, anche per poter adattare questo metodo alle situazioni produttive più complesse nelle quali, secondo alcuni, già si intravedono utili applicazioni, almeno per quanto riguarda i principi a cui esso si ispira (lavoro di gruppo, analisi continua del processo produttivo per individuarne i possibili miglioramenti, e così via)

Protezione delle scorte

La sottrazione o il deterioramento delle scorte può ridurre l’utile dell’azienda. Le misure di sicurezza rappresentano anch’esse un costo. Bisogna quindi valutare quanto costa la custodia delle scorte e quanto si può risparmiare attraverso di essa. In molte aziende si tollera la sottrazione, più o meno sistematica, del materiale di cancelleria da parte di certi dipendenti: ebbene, ci vorrebbe più attenzione e più severità anche nei confronti di questi furtarelli che, nel loro insieme, costituiscono un danno non indifferente. Le aziende devono comunque proteggere le scorte dei prodotti finiti e quelle delle materie prime, alcune delle quali sono a loro volta prodotti finiti (per esempio batterie di accumulatori, o pneumatici). Certamente si possono graduare le misure di sicurezza, proporzionalmente al valore dei beni da proteggere e alla loro appetibilità. Per esempio converrà applicare le massime misure di sicurezza ai seguenti beni:

-Beni di grande valore, rispetto all’ingombro.

-Materie prime indispensabili al processo produttivo.

-Beni di grande valore d’uso, o facilmente smerciabili.

-Oggetti alla moda.

Parecchi di questi beni presentano già problemi speciali per l’inventario e per il controllo degli acquisti. | beni di grande valore, rispetto all’ingombro, sono per esempio gli oggetti d’oro, i preziosi, gli orologi di pregio, le monete fior di conio, le stampe antiche e così via. Questi beni, poco ingombranti ma di grande valore, sono facilmente nascondibili e attraggono i malintenzionati. Prendiamo il caso di una gioielleria: il commesso presenta al cliente un vassoio, per esempio di anelli. Il vassoio ha delle fessure nelle quali sono infilati gli anelli e il commesso deve assicurarsi di porgere al cliente un vassoio in cui tutte le fessure siano occupate. Quando riprende il vassoio, dovrà trovare ancora tutte le fessure occupate, oppure il cliente dovrà avere un anello per ogni fessura vuota. Ecco, in questo caso è la disposizione fisica dei beni a favorire il controllo. Il personale di vendita deve essere istruito al corretto trattamento della merce e addestrato a cogliere ogni tentativo di sostituzione (come quella di un anello prezioso con un anello contraffatto, nel vassoio del gioielliere). Una telecamera posta bene in evidenza a inquadrare la zona di servizio potrà essere un buon deterrente a que- sto riguardo. Le materie prime indispensabili al processo pro- duttivo (la scocca per una fabbrica d’auto, i tondini di ferro per un’impresa edile) pongono più un pro- blema di controllo delle scorte che un problema di sicurezza, anche se talvolta possono avere un ele- vato valore d’uso e un notevole valore commerciale, pur se smerciate attraverso canali più o meno clandestini. Il problema principale è però che se mancassero le scocche, per esempio, la linea di montaggio si fermerebbe. Le aziende devono quindi controllare da vicino gli ordini di ricostituzione di queste scorte, seguirne passo passo la movimentazione e prevenire per quanto possibile ogni intoppo e ogni inconveniente.

| beni di grande valore d’uso, o facilmente smerciabili (pneumatici, radio, apparecchi TV, articoli sportivi, computer e così via) vanno controllati con la massima attenzione. Non occorre che si mettano in campo strumenti di controllo tecnicamente all’avanguardia: sovente bastano strumenti tradizionali, persino banali, purché applicati con determinazione. Per esempio in una stazione di servizio, si sa, occorre controllare soprattutto batterie e pneumatici: ebbene, basta che la sera il responsabile conti quanti pneumatici e quante batterie sono a magazzino, e che rifaccia il conteggio ogni mattina, quando ritorna, per scoraggiare ogni tentativo di sottrazione da parte di qualche dipendente del turno di notte (ogni pneumatico e ogni batteria mancanti dovranno corrispondere a vendite effettuate durante quel turno, altrimenti saranno considerati mancanti e addebitati a quei turnisti). Questo genere di merce va conteggiato attentamente, sin da quando l’azienda lo riceve dai fornitori. La sottrazione può addirittura avvenire al ricevimento. Per esempio, se i locali destinati al ricevimento e alla spedizione delle merci sono gli stessi, può accadere che un addetto infedele passi alla spedizione un pacco appena arrivato e lo faccia uscire con la complicità di un autista. Il traffico illecito di radio, apparecchi televisivi, videoregistratori e simili ha ormai assunto proporzioni notevolissime e richiede la costante attenzione di tutti i responsabili e la continua vigilanza degli addetti alla sicurezza.

Gli oggetti alla moda sono anch’essi fortemente appetiti dai malintenzionati. Per essi occorre anche mettere in atto un controllo delle scorte particolarmente attento, giacché sono esposti all’obsolescenza in breve volgere di tempo. Occorre quindi coordinare strettamente le vendite e gli ordini per ricostituire le scorte. Molti distributori usano seguire costantemente le vendite degli articoli di moda femminile, regolando man mano gli acquisti proprio su tali rilevazioni: è anzi una dote assai preziosa quella di riuscire a capire, da questi dati, come si stia evolvendo il gusto del pubblico, per decidere se ricostituire le scorte oppure lasciare che si esauriscano mentre la moda passa. D’altro canto se si decide di ricostituire le scorte occorrerà emettere l’ordine senza ritardi, per non correre il rischio di restare senza merce quando ancora la domanda “tira”. Tutto questo, naturalmente, senza dimenticare il rischio di ordinare troppo e di trovarsi con i magazzini pieni e con una domanda ormai esaurita, da parte del pubblico. In passato questa situazione si è verificata molte volte.

Le tecniche della sicurezza sono familiari a tutti noi: elementi ottici o magnetici che fanno scattare l’allarme all’uscita, se non vengono staccati dalla merce, strisce magnetiche incollate ai libri che attivano anch’esse l’allarme, se non vengono annullate alla cassa, specchi a grande campo visivo e telecamere per controllare gli ambienti (l’azienda deve badare però a non ledere la privacy dei clienti e dei dipendenti). In molti alberghi gli apparecchi televisivi nelle camere sono fissati alla parete, o al mobile, e se rimossi fanno scattere l’allarme. Così pure sono fissati i quadri e altri oggetti. Certi supermercati si avvalgono di barriere fisiche attraverso cui può passare una persona, ma non un carrello, oppure attrezzano i carrelli con un meccanismo di blocco che scatta quando il carrello supera un certo cordolo e che ne impedisce l’avanzamento. Altre aziende spongono sorveglianti all’uscita che ispezionano le persone sospette. È tutto un mondo, insomma, che ruota intorno alla sicurezza degli esercizi commerciali e delle aziende in genere, un settore i