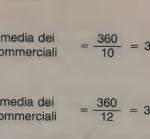

L’indice di liquidità è il rapporto fra le attività correnti e le passività correnti. La situazione dell’azienda è tanto migliore quanto più alto è questo rapporto. In genere gli analisti richiedono almeno il valore 2, per giudicare soddisfacente la liquidità dell’azienda. Ecco due esempi Per B la liquidità è migliore che per A. Una variazione […]

Contabilità

Capitale Proprio – Definizione e Significato

Il capitale proprio di un’azienda, dal punto di vista contabile, è la differenza fra il complesso delle attività e il complesso delle passività che figurano in bilancio. Esso è quindi una misura assai importante della solidità finanziaria dell’azienda e come tale viene attentamente considerato da chi si accinge a finanziarla, oppure a investire nelle sue […]

Debiti a Lungo Termine – Definizione e Significato

I debiti a lungo termine compaiono fra le passività di bilancio e corrispondono ai finanziamenti ottenuti dall’azienda. In genere, quanto maggiori sono la dimensione e la complessità dell’azienda, tanto più importanti e complesse sono anche le sue forme di finanziamento. Questo capitolo si riferirà, perciò, soprattutto alla grande azienda ma i principi in esso enunciati […]

Debito a Breve Termine – Definizione e Significato

I debiti a breve termine figurano in bilancio fra le passività. Si possono considerare un finanziamento indiretto all’azienda, da parte dei suoi fornitori. Come per ogni situazione debitoria, è di estrema importanza la capacità e l’intenzione che l’azienda ha, e dimostra, di pagare a tempo debito. Solo così essa potrà continuare a mantenere, nel tempo, […]

Attività Fisse in Bilancio – Definizione e Significato

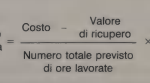

Le Attività fisse sono una voce di bilancio molto diffusa e molto importante, perché le decisioni di acquisto e di gestione dei beni patrimoniali di lunga durata (sono questi a costituire le attività fisse) determinano spesso il successo o la crisi dell’azienda, nel lungo termine. L’inflazione gioca qui un ruolo di primo piano: l’azienda che […]

Gestione delle Rimanenze di Magazzino

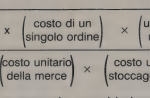

Un tempo poteva capitare di trovare chiuso un certo negozio, le cui vetrine esponevano solo un cartello con la scritta “Chiuso per inventario”. All’interno, vuoto di clienti, era tutto un affaccendarsi di addetti all’inventario. Lavoravano in coppia: uno a gridare il numero delle unità di ciascun articolo presente sugli scaffali, l’altro a scriverlo sul registro. […]