Alla fine di ogni mese si procede al pareggiamento dei conti dei ricavi, dei costi e dei prelievi per rendere possibile un confronto fra i vari mesi riguardo ciò che è stato impiegato, ovvero introitato. Si ha in tal modo la possibilità di procedere ad un’analisi dei diversi periodi contabili senza bisogno di fare preventivamente […]

Price Earning Ratio o P/E – Definizione e Significato

Con la dicitura Price/Earnings (P/E), rapporto prezzo utili in italiano, che ritroviamo spesso nei maggiori quotidiani e siti internet di informazione economica finanziaria si intende il rapporto tra il prezzo pagato per un azione e l’utile per azione, chiamato anche Earning Per Share (EPS). Alternativamente, questo rapporto può essere anche calcolato dividendo la capitalizzazione di […]

Scritture di Rettifica – Definizione, Esempi e Scopi

Dopo avere esaurito le registrazioni relative al periodo contabile ed aver compilato il bilancio di verifica, il metodo della competenza richiede che si passi alle scritture di rettifica. Si deve cioè procedere all’aggiustamento dei conti nei casi in cui non siano state fatte registrazioni di entrate già verificatesi o di costi in parte già utilizzati. […]

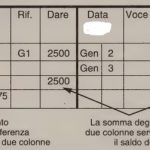

Libro Mastro – Definizione e Significato

Tutte le operazioni inerenti la gestione vanno registrate sul libro giornale e successivamente riportate (trascritte) sul libro mastro. Il mastro presenta tutti i conti in ordine successivo, cominciando da quello delle attività per proseguire con passività, capitale, ricavi e costi. I punti fondamentali per la registrazione delle operazioni sui conti di mastro sono -dopo aver […]

Cosa Sono le Locazioni Transitorie

L’espressione locazione transitoria è stata introdotta dall’art. 26 lettera a) della L. n. 392/78 quale locazione in parte esclusa dalla disciplina dell’equo canone. Secondo tale norma le locazioni transitorie si dovevano distinguere in: – locazioni transitorie per motivi di lavoro e studio, ma caratterizzate da una stabilità abitativa (per le quali si applicava la disciplina […]

Partita Semplice e Partita Doppia – Definizione e Significato

In questa guida spieghiamo la differenza tra partita semplice e partita doppia. La contabilità a partita semplice È un metodo che è stato adottato per lungo tempo, anche perché facile da usare. Una buona regola pratica per giustificare il suo impiego consiste nel numero d’assegni che si staccano in un mese: se in un tale […]